Codici tributo per la fruizione del credito di imposta dell’edizione 2020 e 2021-2022 del piano Transizione 4.0

Con la risoluzione 3/E del 13 gennaio 2021 l’Agenzia delle Entrate ha istituito i codici tributo necessari per fruire dei crediti d’imposta previsti dal piano Transizione 4.0 e che bisognerà utilizzare per ottenere il bonus attraverso un’operazione di compensazione rispetto ai debiti che occorre pagare tramite modello F24.

I codici sono sei, tre per l’edizione 2020 del piano e altri tre per la nuova edizione 2021-2022 che ha però avuto inizio il 16 novembre 2020.

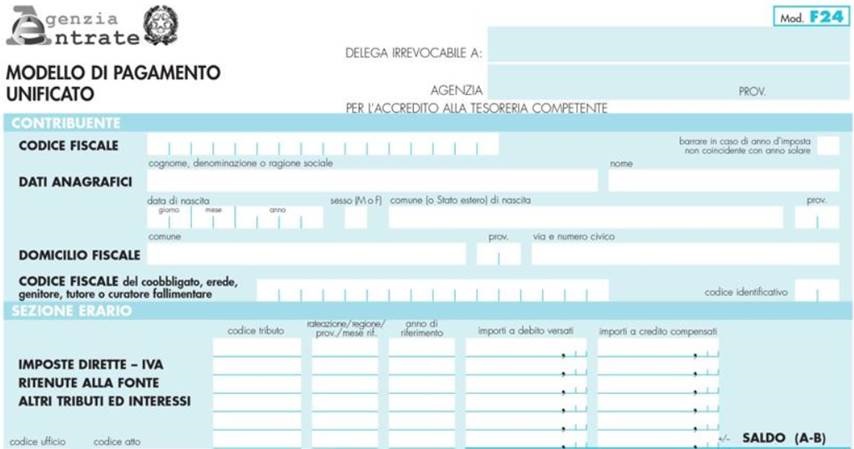

I codici tributo vanno inseriti nella sezione “Erario”, in corrispondenza delle somme indicate nella colonna “importi a credito compensati”, oppure, nei casi in cui il contribuente debba procedere al riversamento del credito, nella colonna “importi a debito versati”. Il campo “anno di riferimento” va valorizzato con l’anno di entrata in funzione ovvero di interconnessione dei beni, nel formato “AAAA”.